结论

DeFi清算是去中心化借贷协议用来控制坏账的一套风险处置机制:当借款人的抵押资产价值下跌、债务价值上升,或协议风险参数变化导致账户安全边际不足时,外部清算人可以按规则替借款人偿还一部分债务,并获得相应抵押物与清算奖励。它的目的不是惩罚用户,而是尽量让协议在剧烈波动中仍保持抵押充足,避免债务长期无人覆盖。

新手理解 DeFi 借贷风险,不能只看年化收益、借款利率或页面上的“可借额度”。真正重要的是抵押率、清算阈值、健康因子、预言机价格、资产流动性和极端行情下的链上拥堵。以 Aave、Compound、MakerDAO 等协议为例,公开文档都把清算与抵押参数放在核心风险位置。本文基于截至 2026 年 6 月 29 日可访问的官方文档,解释清算如何发生、用户应看哪些指标,以及为什么“不爆仓”不等于“没有损失”。

DeFi借贷为什么需要清算

DeFi 借贷常见模式是超额抵押。用户先存入 ETH、稳定币或其他支持资产作为抵押物,再借出另一种资产。协议不能像传统金融那样依赖线下追偿,因此必须在链上预先设定风险参数:某种资产最高能借多少、价格跌到什么程度会进入危险区、清算人能偿还多少债务、能拿到多少折价或奖励。

这套机制与 LST流动性质押风险 中提到的抵押资产折价类似:资产本身可能有价格波动、流动性深浅、赎回延迟或脱锚风险。借贷协议为了保护资金池,会给不同资产设置不同的抵押系数和清算阈值。稳定性越差、流动性越弱、预言机越复杂的资产,通常越不适合被高比例借出。

如果没有清算机制,抵押物价格大跌后,借款人的债务可能超过抵押物价值,存款人和协议储备就要承担坏账。清算把风险处置前置到链上规则中,让第三方清算人在账户跌破阈值时及时介入。它提高了协议韧性,但也意味着普通用户必须主动管理仓位,而不能把抵押物存进去后长期不看。

健康因子、抵押率和清算阈值怎么看

在 Aave 的用户文档中,Health Factor 是判断借款仓位是否接近清算的核心指标;当健康因子低于 1 时,仓位可能被清算。它不是单纯的资产价格,而是抵押物价值、清算阈值和债务价值综合计算后的结果。简单理解,健康因子越高,缓冲越大;越接近 1,越需要补仓、还款或降低风险敞口。

抵押率与清算阈值容易混淆。最高借款比例说明“你最多能借到多少”,清算阈值说明“跌到什么程度会触发风险处置”。例如某资产能按较高比例抵押,并不代表用户应该把额度借满。市场波动、利息累积、预言机更新、稳定币脱锚或抵押资产流动性下降,都可能让原本看似安全的仓位迅速接近危险区。

Compound III 的清算文档也强调,账户是否可被吸收取决于其抵押品价值与借款价值之间的关系。这里的 absorb 机制与 Aave 常见的“清算人偿还部分债务并取得抵押物”并不完全相同:Compound III 更强调协议先吸收不健康账户,再由市场参与者处理抵押品;MakerDAO 的清算模块则围绕 Vault 抵押不足后的拍卖与处置流程展开。不同协议实现不同,但共同点是:清算规则写进协议,用户不能在触发后要求系统“通融”。

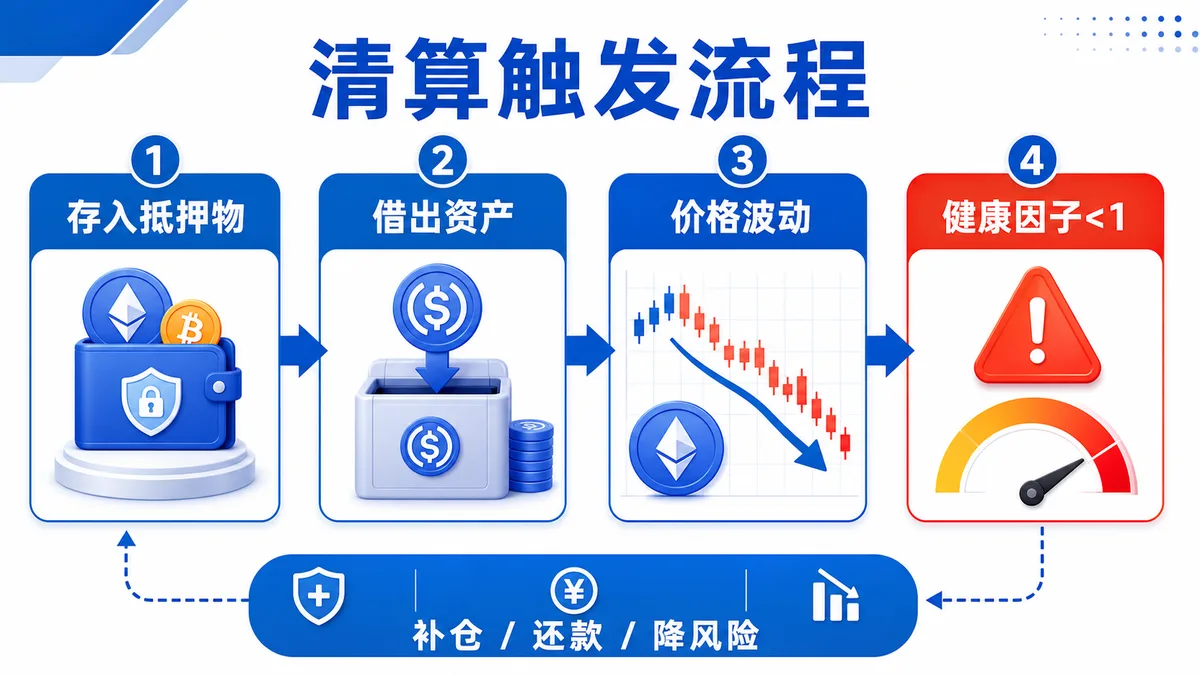

清算通常如何发生

一个简化流程可以分为四步。第一,用户存入抵押物并借出资产。第二,抵押物价格下跌、借出资产价格上升、利息累积或风险参数调整,使账户安全边际变薄。第三,预言机或协议状态更新后,账户跌破清算条件。第四,清算人提交链上交易,按协议规则偿还部分债务并取得对应抵押物。

清算人为什么愿意参与?因为协议通常提供清算奖励或折价购买抵押物的机会,用来补偿他们承担的 gas、市场风险和执行成本。对借款人来说,这意味着清算不只是“还掉一点债”,还可能损失一部分抵押物,且在高波动时期被清算的价格和数量未必符合自己的预期。

这里还要注意链上执行成本。极端行情中,网络拥堵、gas 飙升、清算机器人竞争和预言机延迟都可能同时出现。用户想补仓或还款时,交易未必能立刻确认;清算人则可能用更高费用抢先执行。因此,把健康因子长期维持在刚好高于 1 的位置,是非常脆弱的做法。

与DEX滑点、预言机和流动性有什么关系

DeFi清算不是孤立模块,它和交易市场深度、预言机价格、抵押资产流动性紧密相关。抵押物被清算后,清算人通常需要出售或对冲资产,市场流动性越差,执行折价和价格冲击越明显。阅读 DEX滑点是什么 可以看到,链上成交价格会受池子深度、交易规模和行情变化影响;这些因素也会影响清算人愿意付出的成本。

预言机则决定协议如何获得资产价格。预言机价格更新太慢,可能让风险暴露滞后;更新太快又会在极端波动中迅速触发大量清算。协议通常会结合多个参数控制风险,但普通用户无法假设每一次价格更新都对自己有利。对小市值资产、长尾抵押品、封装资产和跨链资产,应更加保守。

再质押、LST、LP 份额等资产还会带来额外层级的风险。它们的价格不只受基础资产影响,还受赎回机制、协议积分、二级市场折价和合约风险影响。相关背景可参考 再质押风险 与 AMM自动做市。当抵押品本身就有复杂结构时,借贷仓位的真实风险往往比界面上的单一健康因子更高。

用户如何降低被清算概率

第一,不要借满。页面给出的最大可借额度是协议允许上限,不是安全建议。第二,给健康因子留出足够缓冲,尤其在抵押品波动大、债务资产可能升值或网络费用容易上升时。第三,定期查看借款利率、抵押资产价格、预言机来源和协议公告,不要只依赖一次性截图。

第四,优先使用自己能理解的资产。不要因为某种新资产抵押率高、活动补贴多,就把主要仓位放进去。第五,大额仓位要预留还款资产和 gas,避免真正需要操作时没有可用余额。第六,分散账户与用途:长期持有资产、日常 DeFi 交互和高风险实验不宜混在同一个地址里。

还要理解“补仓、还款、降低借款规模”只是风险管理动作,不代表能保证避免损失。行情跳空、链上拥堵、协议暂停、前端故障或预言机异常都可能让用户来不及操作。真正稳妥的原则是降低杠杆依赖,把借贷当成需要持续监控的风险敞口,而不是被动存放资产。

风险提示

本文仅用于 DeFi 借贷机制科普,不构成任何投资建议、借贷建议、买卖建议或收益承诺。加密资产价格波动剧烈,DeFi 协议可能面临智能合约漏洞、预言机异常、清算失败、流动性不足、治理参数变化、前端钓鱼、网络拥堵和稳定币脱锚等风险,用户可能遭受本金损失。任何借贷、抵押、质押或清算相关操作,都应自行核实官方文档、合约地址、风险参数、费用和链上记录,并根据自身风险承受能力独立决策。

发表评论

还没有评论,来说两句吧。

评论区为展示样式,提交不会被处理。