结论

DAI 是由智能合约通过「超额抵押」加密资产而生成的去中心化稳定币,由 MakerDAO 协议(现称 Sky)发行,目标是锚定 1 美元。和 USDT、USDC 这类由公司发行、用银行美元做储备的中心化稳定币不同,DAI 没有中心化发行方,它的价值由链上抵押品和一套自动清算机制来支撑。这让它更抗审查、更透明,但也带来了不一样的风险结构。

DAI 的运作机制

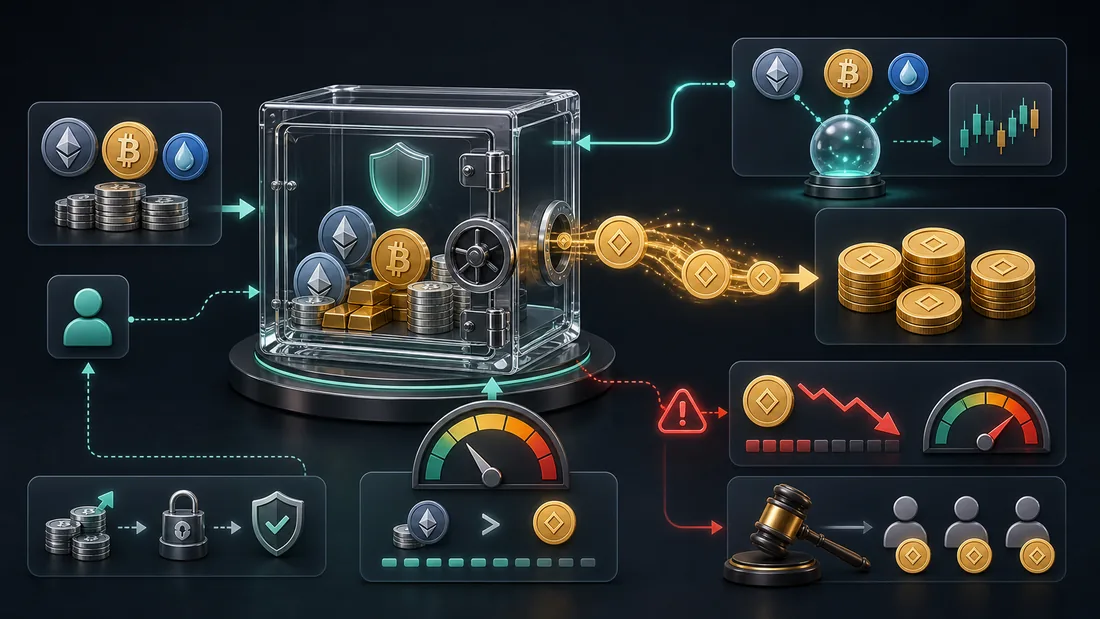

DAI 的核心思路是:你想要价值 1 美元的 DAI,就得先锁进去价值「超过」1 美元的抵押品。

超额抵押与铸造

用户把 ETH 等加密资产存入智能合约(金库 Vault),按照规定的抵押率铸造出 DAI。例如抵押率要求 150%,意味着你锁定价值 150 美元的 ETH,最多只能借出 100 DAI。这部分「多出来的」抵押,就是用来抵御价格波动的安全垫。想理解抵押品本身,可以先了解底层资产以太坊是什么。

清算机制

当抵押资产价格下跌,导致抵押率跌破清算线时,系统会自动拍卖你的抵押品来偿还债务,并收取清算罚金。这套机制保证了系统始终「资不抵债」的概率极低,是 DAI 维持稳定的关键防线。

锚定调节

协议还通过稳定费(借 DAI 的利息)、存款利率(DSR)以及与 USDC 等资产挂钩的模块,来动态调节 DAI 的供需,使其价格尽量贴近 1 美元。

DAI 的关键要素

- 抵押品多元化:早期 DAI 只接受 ETH,如今已纳入多种加密资产甚至现实世界资产(RWA)。

- 抵押率(清算线):决定了你的安全边界,抵押率越高越安全,但资金利用率越低。

- 稳定费:相当于借款利息,会影响 DAI 的铸造成本与市场供给。

- 预言机:负责把链下价格喂给合约,是清算判断的「眼睛」,也是潜在风险点。

DAI 与中心化稳定币的对比

| 对比维度 | DAI(去中心化) | USDT / USDC(中心化) |

|---|---|---|

| 发行方 | 智能合约协议 | 中心化公司 |

| 价值支撑 | 超额抵押的加密资产 | 银行美元、国债等储备 |

| 透明度 | 抵押品链上实时可查 | 依赖第三方审计报告 |

| 主要风险 | 抵押品暴跌、清算、脱锚 | 储备不足、冻结、监管 |

如果你更关心中心化稳定币的合规与储备问题,可以延伸阅读USDT 是什么,两者的信任来源截然不同。

适用场景

- 去中心化金融(DeFi):DAI 是借贷、做市、收益聚合等场景的常用计价与结算资产。

- 抗审查需求:不希望资产被单一机构冻结的用户,倾向选择无中心发行方的 DAI。

- 杠杆与套利:通过抵押铸造 DAI,可在保留原资产敞口的同时获得流动性。

常见误区与风险

- 「去中心化就绝对安全」——错。极端行情下抵押品可能在短时间内暴跌,触发连环清算,2020 年「黑色星期四」就出现过清算系统拥堵的情况。

- 「DAI 永远等于 1 美元」——错。预言机异常、流动性枯竭或市场恐慌时,DAI 也可能出现短时脱锚(偏离 1 美元)。

- 「抵押了就不用管了」——错。抵押率会随币价实时变化,若不及时补仓,资产可能被低价清算。

- 对 USDC 的依赖——DAI 部分储备含 USDC,因此也会间接承受中心化稳定币的风险。

风险提示

本文为信息与教育内容,不构成任何投资建议。去中心化稳定币涉及智能合约漏洞、预言机故障、抵押品剧烈波动、连环清算及脱锚等风险。参与前请独立研究(DYOR),充分理解清算机制,妥善保管私钥,并根据自身风险承受能力谨慎决策。

发表评论

还没有评论,来说两句吧。

评论区为展示样式,提交不会被处理。