结论

链上借贷利率不是平台人工随意填写的数字,而是资金池供需、利用率、利率曲线和风险参数共同计算出来的结果。以 Aave、Compound 这类非托管借贷协议为例,用户存入资产形成流动性池,借款人抵押资产后从池中借出资金;当被借走的资金占比越高,池子可提现流动性越紧张,借款利率通常就越高,存款利率也会跟随借款利息的一部分上升。

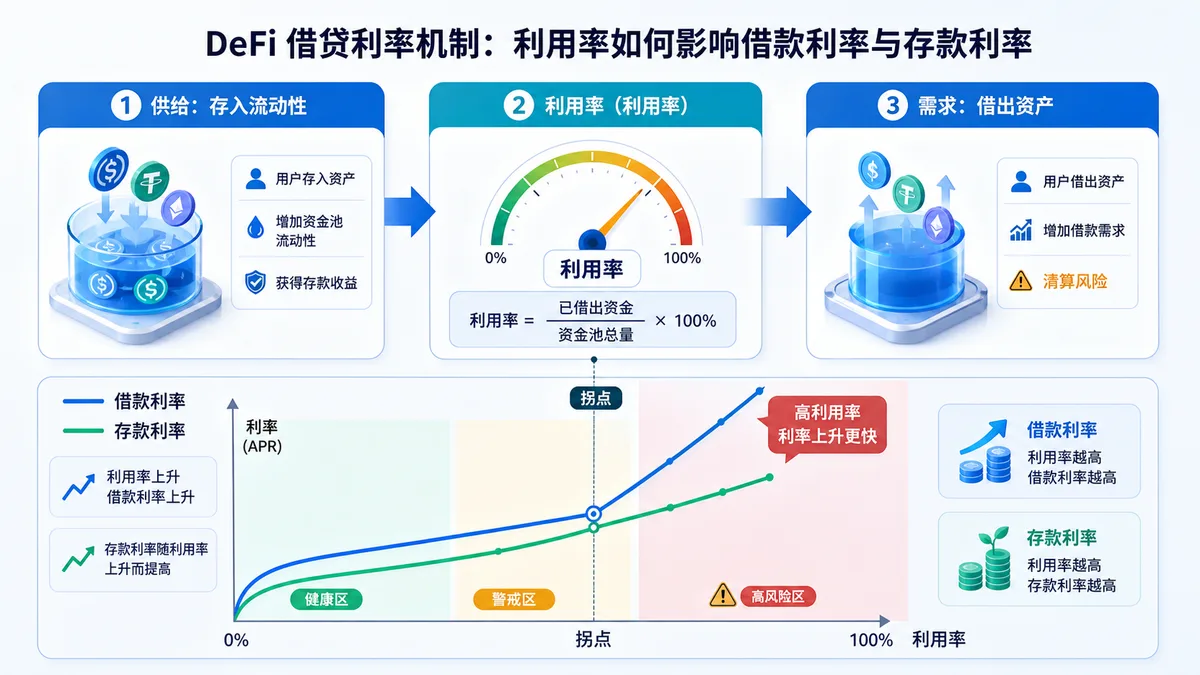

普通用户理解链上借贷利率,可以先抓住一个核心词:利用率。利用率大致可以理解为“已借出资金 / 总资金池规模”。利用率低时,说明池子里还有较多闲置资金,借款成本通常不会太高;利用率接近协议设定的目标区间或超过拐点后,利率会更快上升,用来吸引更多存款、抑制新增借款,并为提款和清算保留流动性。本文不讨论具体买卖时机,只解释公开机制和风险核查方法。

借贷资金池如何形成利率

DeFi 借贷协议通常把同一种资产放进一个资金池。存款人把 USDC、ETH 等资产存入池子,获得代表存款份额或收益权的凭证;借款人提供合格抵押品,再从池子中借出目标资产。借款人支付的利息,是存款人收益的主要来源之一,但中间还会扣除协议储备、风险准备或其他费用参数。

这和传统银行存贷款表面上相似,但关键差异在于:链上协议的规则写在智能合约和治理参数里,利率会随资金池状态自动变化。Aave 文档说明,Aave V3 的利率会根据利用率调整,并使用包含最优利用率点的双斜率模型;Compound III 文档也说明,供应和借款利率是基础资产利用率的函数,并存在一个 kink,也就是拐点,超过该点后利率上升更快。

因此,页面上看到的 APY 或 APR 不是长期固定承诺,而是当前区块、当前市场状态和当前参数下的显示值。若大量用户同时借出同一资产,借款利率可能快速上升;若存款增加、借款减少,利用率下降,利率也可能回落。把这点和以太坊质押是什么?验证者风险对比就更清楚:质押收益更多来自网络奖励与惩罚规则,而借贷收益更直接受资金池供需影响。

利用率和拐点为什么重要

利用率是理解借贷利率的入口。假设某个 USDC 池子总流动性为 1000 万枚,其中 700 万枚已被借出,利用率就接近 70%。如果利用率只有 20%,说明还有大量资金闲置,协议通常不需要用很高借款利率来压制需求;如果利用率升到 90% 甚至更高,提款流动性会变紧,协议需要通过更陡的利率曲线提醒市场:继续借款会变贵,新增存款可能获得更高收益。

Aave 的利率策略文档把模型描述为两段斜率:在 OPTIMAL_USAGE_RATIO 之前使用较缓斜率,在该点到 100% 之间使用更陡斜率。Compound III 文档也采用类似解释:每个模型包含 utilization kink,超过拐点后利率更快增加。这个设计的目标不是让收益看起来更高,而是保护资金池的可用流动性。

对存款人来说,高利用率常常意味着当前收益较高,但也可能意味着池子更紧张,提款等待、利率波动和市场冲击风险更值得关注。对借款人来说,利用率越高,浮动借款成本越可能上升,若抵押品价格同时下跌,就会叠加清算压力。前文健康因子怎么看?借贷清算风险已经解释过,利息增长会增加债务规模,健康因子不足时可能触发清算。

存款利率为什么低于借款利率

很多新手会问:为什么借款利率显示 8%,存款利率却只有 5% 或更低?原因在于存款收益通常来自实际借款人支付的利息,并且要乘以利用率,再扣除协议储备或费用。一个简化口径可以写成:存款利率约等于借款利率 × 利用率 ×(1 - 储备因子),再叠加或剔除额外激励。真实协议会按每个资产池的参数、计息频率和合约实现计算,但这个关系能帮助用户理解为什么借款利率通常高于存款利率。

Compound III 文档明确提到,供应和借款利率都由基础资产利用率决定;Aave V3 概览也说明,供应收益来自借款人利息,并会扣除储备因子。换句话说,存款利率不是“平台承诺给你的固定回报”,而是资金池中借款需求、利用率、费用参数和激励共同作用后的结果。

还要区分基础利率和额外激励。有些市场会显示额外代币奖励、活动补贴或治理激励,看起来总收益更高。但激励可能变化、结束或受领取条件限制;代币奖励本身也有价格波动。阅读页面时应分清“基础存款 APY”“奖励 APR”“总 APR”的组成,不要只看最大数字。与资金费率是什么?合约风险怎么看类似,利率数字背后都有计算口径和适用条件,不能脱离机制理解。

抵押率、清算和利率风险如何叠加

链上借贷不是只看利率,还要看抵押品。Compound III 的抵押与借款文档说明,用户添加抵押资产后,借款能力取决于该资产的 borrow collateral factor;Aave 与 Compound 都会围绕抵押价值、债务价值和风险参数判断账户是否接近清算。抵押品越波动,借款越接近上限,利率上升对账户安全的影响就越明显。

举个简单例子:某用户抵押 ETH 借出稳定币,若 ETH 价格下跌,抵押价值下降;同时稳定币池利用率升高,浮动借款利率上行,债务随时间增加。两者一起作用,健康因子可能比单看价格时下降更快。此时即使用户没有新增借款,也可能因为利息累积和抵押品波动接近清算线。

这也是为什么 DeFi 借贷页面常同时展示利率、LTV、清算阈值、健康因子、供应上限、借款上限和可用流动性。只看“存款收益高”或“借款成本低”都不完整。若想进一步理解清算过程,可以结合DeFi清算是什么?借贷风险怎么看阅读,重点关注抵押品价格、债务增长和清算阈值三者的关系。

查看链上借贷利率的五个步骤

第一,看资产和网络。不同链、不同版本、不同资产池的参数可能不同,USDC、USDT、ETH 和长尾资产不能混为一谈。第二,看利用率和可用流动性。高利用率带来的高收益,往往也意味着提款和借款成本波动更大。第三,看利率类型。确认是浮动利率、固定或稳定利率、基础利率,还是叠加奖励后的总收益。

第四,看风险参数。供应上限、借款上限、抵押因子、清算阈值、清算罚金、储备因子都会影响真实风险。第五,看治理和参数变化。借贷协议的参数可能由治理调整,市场异常时也可能暂停某些资产或修改风险参数。用户应以协议官网、官方文档、治理论坛和链上合约数据为准,不要只看第三方截图或社交媒体口径。

对普通用户来说,更稳妥的做法是先用小额理解流程,记录自己借入资产、抵押资产、健康因子和利率类型;不要把全部资金放在单一协议、单一链或单一资产池;不要把短期激励当成长期收益来源;借款后定期检查健康因子和利息变化。

风险提示

本文仅用于 DeFi 借贷机制科普,不构成投资建议、借贷建议、收益承诺或任何买卖时机判断。链上借贷涉及智能合约漏洞、预言机异常、治理参数变化、抵押品价格波动、浮动利率上升、流动性不足、清算罚金、前端钓鱼和跨链风险,极端情况下可能造成本金损失。不同协议、资产、网络和版本的参数差异很大,操作前应自行核实官方文档、合约地址、资产池数据、利率口径、抵押率、清算阈值和适用地区,并独立决策。

发表评论

还没有评论,来说两句吧。

评论区为展示样式,提交不会被处理。