结论

RWA 是 Real World Assets 的缩写,中文通常译为真实世界资产上链或真实资产代币化。它的核心不是把一张国债、一个基金或一笔应收账款“变成区块链资产”这么简单,而是通过托管、法律文件、合规准入、链上凭证和赎回机制,把链下资产的某种权利或经济敞口映射到链上。以代币化国债或代币化货币市场基金为例,用户看到的链上 token 往往只是凭证,真正决定价值和兑付边界的是底层资产、发行主体、托管安排、投资人资格、转让限制和赎回规则。

截至 2026-07-03,BIS、SEC、Securitize/BlackRock 与 Ondo 等公开资料都显示,代币化资产已经从概念讨论进入机构化试验和产品化阶段,但它仍然不是“稳赚、无风险、随时可退出”的工具。普通读者理解 RWA,最好把它放在 稳定币脱锚是什么?风险怎么看 和 交易所储备证明怎么看? 的同一套核查框架里:先看资产在哪里,再看谁负责记录权利,最后看极端情况下能否赎回和追索。

RWA到底映射了什么

RWA 文章里最容易混淆的词,是“资产上链”和“资产凭证上链”。现实中,一张美国短期国债、一个货币市场基金份额或一笔现金存款,并不会因为发行了 token 就自动搬到链上。更常见的安排是:底层资产仍由受监管实体、托管人、基金结构或银行体系持有;链上 token 记录某类份额、债权、权益凭证或转让指令。SEC 在 2026 年关于 tokenized securities 的声明中也强调,证券可以通过加密资产格式发行,或者由第三方把证券权益包装为链上格式,但关键仍是权利记录、转让与证券法义务如何对应。

因此,判断一个 RWA 产品,不能只问“有没有链上合约”。更要问:底层资产是什么,是否独立托管;token 持有人到底拥有基金份额、债权、收益权、赎回请求权,还是只拥有某个平台内部记账权益;链上转让是否会同步改变法律层面的权利人记录;若发行方、托管方或中介服务方出问题,用户是否有清晰的追索路径。

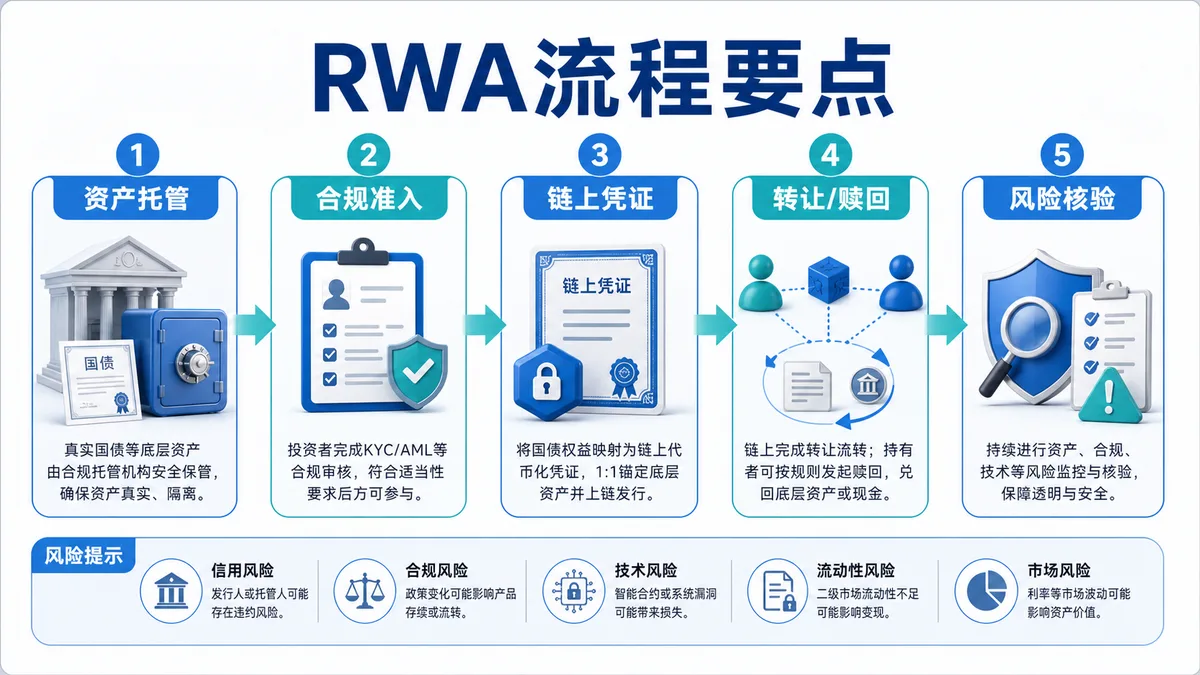

代币化国债的基本流程

比较典型的代币化国债或短债产品,可以拆成五步。第一步是资产托管,发行主体或基金结构购买短期国债、货币市场基金、回购协议或银行存款等资产,并通过托管人、管理人和审计披露建立链下基础。第二步是合规准入,投资人可能需要完成 KYC、AML、地区限制和合格投资人检查,并不是所有钱包地址都能自由买入。

第三步是链上凭证发行。通过智能合约把份额或权利凭证铸造成 token,并让合约、白名单、转让代理或登记系统保持一致。第四步是转让和赎回。部分产品支持合格投资人之间 24/7 转让,部分产品只允许在特定平台或特定时间窗口申购赎回。第五步是持续核验,包括资产报告、储备披露、合约审计、托管证明、赎回状态和监管文件更新。

Securitize 发布的 BlackRock BUIDL 公告显示,BUIDL 是面向合格投资者的代币化基金,底层资产范围包括现金、美国国债和回购协议,并通过 Securitize 处理认购等流程。Ondo OUSG 官方文档则把 OUSG 描述为主要提供短期美国国债敞口,并支持代币化申购和赎回。注意,这些例子可以帮助理解产品形态,但不能直接推出所有 RWA 产品都具有相同结构、相同风险或相同可得性。

它和稳定币有什么关系

RWA 与稳定币有交集,但不是同一种东西。稳定币的目标通常是围绕某个计价单位维持价格稳定,例如 USDT、USDC 等以美元为锚;RWA 更强调把链下资产权利或收益来源以 token 形式表达。某些代币化国债产品看起来价格相对稳定,并可能以美元结算,但它不等于普通支付型稳定币,也不代表可以无限制流通。

BIS 在 2026 年年度经济报告中讨论代币化、稳定币和货币体系时,重点强调信任锚、结算资产、完整性和金融稳定问题。对普通用户来说,这意味着不能只看“链上可转、美元计价、看起来稳定”,还要核查结算资产是什么,是稳定币、银行存款、代币化存款还是其他资产;若用于 DeFi 抵押、借贷或交易,价格、流动性和合规限制如何影响清算。若你关心赎回细节,可继续读 RWA国债基金怎么赎回?,它更聚焦退出路径和到账边界。

普通用户怎样核查RWA产品

第一,看发行与托管主体。官网、基金文件、托管说明、审计或证明报告是否能互相印证,是否有明确的法律实体和联系方式。第二,看投资人资格和地区限制。很多代币化证券或基金产品并不面向所有国家、所有个人用户开放;绕过限制参与,可能带来账户冻结、无法赎回或合规争议。

第三,看底层资产和报告频率。国债、货币市场基金、回购协议、银行存款的风险不一样,报告频率、审计范围和披露口径也不一样。第四,看链上合约权限。合约是否有暂停、冻结、白名单、黑名单、升级、销毁或强制转移权限;这些权限可能是合规所需,也可能成为操作和治理风险来源。第五,看赎回路径。是否只能赎回给银行账户,是否需要人工审核,是否有最低金额、费用、工作日限制、延迟结算或市场压力下的暂停条款。

主要风险有哪些

RWA 的风险来自链下和链上两端。链下风险包括发行主体违约、托管安排不透明、底层资产价格波动、利率变化、监管政策调整、投资人资格争议和赎回延迟。即使底层是短期国债,也不代表 token 持有人在任何时间都能以预期价格退出。传统货币市场基金文件常见的“本金不保证、收益会变动、极端情况下可能暂停赎回”等提示,在 RWA 语境里同样需要重视。

链上风险包括智能合约漏洞、跨链桥风险、预言机或价格源错误、二级市场深度不足、合约权限滥用、钱包授权错误和钓鱼页面。RWA token 如果进入 DeFi,还会叠加清算、抵押折扣、借贷协议参数变化和流动性抽离等风险。安全操作上,仍应沿用 冷钱包是什么?私钥怎么保管 的原则:大额资产不要长期放在陌生热钱包或未核实平台,签名前检查合约、权限、额度和有效期。

适合怎样阅读这类产品说明

阅读 RWA 产品说明时,不要被“真实资产支持”“机构级”“链上透明”“每日收益”等词带偏。更稳妥的顺序是:先读法律文件和资格限制,再读底层资产说明,再读赎回规则,最后才看链上合约和二级市场价格。如果一份材料只强调年化数字和热门机构名称,却不说明托管、费用、赎回、限制地区和风险事件处理方式,就不适合作为决策依据。

对内容平台和普通学习者而言,RWA 更像传统金融基础设施与区块链凭证之间的接口层。它可能提高结算效率、透明度和组合能力,但也把传统金融的合规、托管、基金规则、利率风险和法律追索带进链上世界。理解这一点,才不会把 RWA 简化成“国债稳定币”或“链上理财”。

风险提示

本文仅用于 RWA、稳定币和代币化资产科普,不构成投资建议、法律意见、税务意见、产品推荐或收益承诺。RWA 产品可能涉及证券、基金、托管、跨境销售、KYC/AML、赎回限制和智能合约风险;底层资产价格、利率、发行主体、托管安排、监管规则、链上流动性和二级市场价格都可能变化,可能造成本金损失或无法按预期退出。参与前请独立核实官方文件、适用地区、投资人资格、费用、赎回条款、合约权限和风险披露,并根据自身风险承受能力自行决策。

发表评论

还没有评论,来说两句吧。

评论区为展示样式,提交不会被处理。